法定相続とは

一般的に、亡くなった方(被相続人)が遺言書を書かなかったり、相続人同士で遺産分割協議を行わなかった場合、相続財産は民法の規定によって、推定される相続人全員に規定の持分割合で、それぞれ相続されることになります。

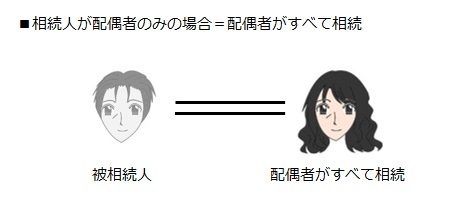

相続人が配偶者のみの場合

上記のケースは、配偶者(妻)が100%相続する場合です。ただし夫婦間に子供もいなく、また親や兄弟姉妹がいない場合に限られます。

相続人が配偶者と子の場合

上記は一般的な家族のケースで、相続人は配偶者と子供2人の場合です。子供がいる場合の配偶者の割合は2分の1であり、残り2分の1を子供たちが均等の割合で相続することになります。(子供3人であれば、各6分の1ずつ。子供4人であれば、各8分の1ずつとなります)

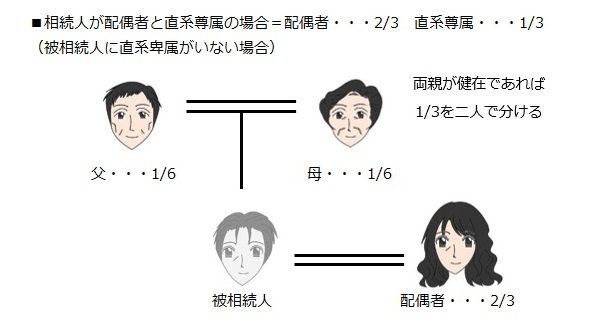

相続人が配偶者と両親のみの場合

今度は、夫婦間に子供(直系卑属)がいなく、両親(直系尊属)がいる場合です。子供がいる場合と異なり、配偶者の割合は3分の2となります。

そして残り3分の1の割合が親であり、両親が健在であれば6分の1ずつ相続することになります。

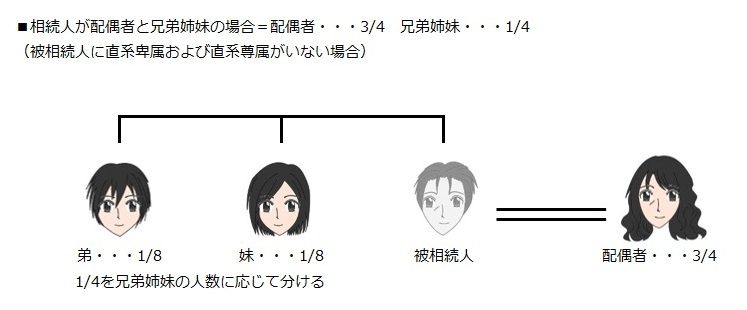

相続人が配偶者と兄弟姉妹のみの場合

最後に、夫婦間に子供がいなく、被相続人の兄弟姉妹がいる場合です。子供や親がいる場合の割合とまた異なり、配偶者の割合は4分の3となります。

そして残り4分の1について兄弟姉妹の割合となり、兄弟姉妹の人数に応じて均等の割合で相続されます。

このように上記の4つの例からみると、配偶者は常に第1順位の相続人となることが分かります。そして相続人になる順位として、

1位 直系卑属(子または孫(先に子が無くなっている場合))

2位 直系尊属(親または祖父母(父母双方が無くなっている場合))

3位 兄弟姉妹

と法律上で定められています。